事業再生の必要性は資金繰りの困難さから露見するのですが、事業再生の問題を

解決する為には単に足りないお金を足せば良いという話ではありません。

事業再生の難しさはその要因が複合的であり、対処しなくてなならないテーマが複数ある

ためです。同時複合的に治さなくてはいけないのですが、個別の会社ごとの優先順位があり、

一般論で語るのが難しいです。

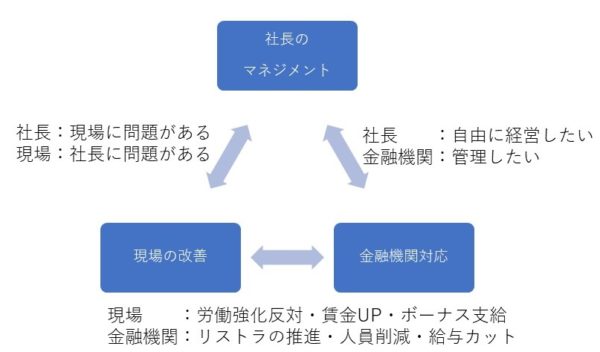

どんな現場にもある問題は、

・社長のマネジメント

・現場の改善

・金融機関対応

です。

事業再生におけるさんすくみ

この3つは解決のために必要なスキルも知識も違います。

・社長のマネジメントには、コーチングやセラピスト的な能力が必要。

・現場の改善にはリーダーシップや具体論が必要。

・金融機関へは財務経理や事業再生の知識やレポートが書ける能力が必要。

この3つの能力を兼ね備えてる人はなかなかおらず、事業再生が難しいとされている

原因になっていると私は思います。

知識に傾くと人はついてこない、

感性を全開にすると不信感を持つ人が出る、

計画と計数だけでは人をやる気にさせることはできません。

人間はそれぞれ視覚、聴覚、触覚の優位性に個性があり、その人の受け取りやすい形で

お伝えしなくては理解も納得も得られず、ましてやその通りに行動して頂く事などできません。

三者三様

コンサルという立場は委任契約のため即日契約解除される不確かな身分です。

不確かな身分の状態で、中立でなければ金融機関の協力は得られず、

依頼をくださった社長の利益を計りながら、その社長に変容いただく必要があり、

その一方で従業員と金融機関の利益を包含しないと事業再生は崩壊します。

このパラメーターのバランスは毎回やっていますが職人芸だと思います。

社長に有利な事業再生を進めると事件屋、整理屋と言われ、金融機関に有利な

再生案をまとめると御用コンサルや案件ほしさに転んだのかと言われます。

意外ですが従業員の肩を持ちすぎても案件が崩壊します。誰が命を懸けているのか、

誰が全体を変える力を持っているかに着目しバランスをとります。

事業再生というのは、現状を変えなくてはいけないことだけが決まっています。

多くのケースでは、問題の真因に切り込まず、手をこまねいて延命だけして破綻します。

関係各位が自分が担当でなくなる間の延命だけを期待しているかのようなケースも多いです。

ただ生死をかける当事者である、社長が抜本的な事業再生を望むのなら、毒にも薬にもならない

経営改善計画案ではなく、真に事業再生を現実化する課題に挑戦したいと私は考えています。

Table of Contents

社長のマネジメント

事業再生では、既に金融機関へ約定通りに返済できないことが顕在化しています。

その為、リスケジュール(返済緩和)金融機関の協力を得ることが必要になります。

金融機関は、既に一度約定を守ってもらえなかった、裏切られた状態から、

債権回収を極大化する為に再生へ協力する形となります。

金融機関の基本認識として、社長が事業再生に熱心に取り組まなければ事業を即時清算して

債権回収をしたいと考えています。

一方、社長は自由に生きたいから社長という生き方を選んだ人は多く、しばられることが何より

苦手な人物が多いです。経営責任を取って下さいと金融機関に言われて何をしたら良いのかわか

らなくなる社長は多いです。

事業再生では、この両者を満足させる経営改善計画書の立案が求められます。

現場の改善

経営改善計画書の作成を通じて、経営改善に着手します。金融機関への返済が困難になった原因

には、“売上の減少”・“粗利の低下”・“諸経費の増加”が背景にあるからです。

社長は現場に問題があると感じています。現場は、売上利益の増大につながる明確な指示が経営

陣から行われないことに不満を持っている事が多いです。

赤字という問題がある会社が、個々に自律的に運営されている事はありません。私は社長にも

現場にも問題があると思っています。

この両者の対立を解消し赤字という問題を解決する為には、両者が合致できる顧客志向で体制を

見直す事が大事です。

金融機関対応

意外に思われるかもしれませんが、金融機関と現場にも対立軸があります。

既に信用を損ねた状況から事業再生はスタートするため、金融機関は社長と現場が協力して

売上利益を改善するというストーリーを単純には受け止めにくい側面があります。既にダメだ

からできていないので、今後も同じ人に任せて上手くいくとは中々に信じがたいのです。

信じがたい中で信じられるのは、リストラです。売上利益が変わらないのであれば、人員削減し、

賞与支給停止し、給与カットすれば、利益が残り返済ができるのではないかと金融機関は考える

生き物です。

現実には、損益分岐点という問題があり、固定費を削減しても、粗利額が一定とならなければ

リストラは成功しません。

また、現場が改善努力しても、リスケジュールを解消するために利益の大半(営業CFの80%が

目線とされる)は金融機関への返済となるのが一般的です。経営不振を解消しても現場の従業員に

利益が還元されるのは、少し遅れます。

その為、成功する経営改善計画では従前の利益水準以上に経営改善を行う必要があります。そうで

なければ従業員が報われないのです。効率を上げることによって利益体質になったあかつきには、

従業員の待遇改善や賞与支給を通じて還元をする仕組みにすることが肝心です。

人手不足の時代となり久しいですが、これに加えインフレの時代が目の前に来ています。従業員への

還元という視点が金融機関に欠けると、計画が債務償還年数10年に収まったと喜んでも、10年にわた

り再現性のある事業計画の実践などできません。

最後に

計数計画で事業再生ができるなら、税理士さんがTKCの顧問先は全社事業再生できることになります。

事業再生の基準は明確です。

3年以内の黒字化、5年以内の債務超過解消、債務償還年数10年以内に収まっていれば、計画としては

十分です。金融機関も喜びます。ただ、上述の通り、事業再生の実践において主要関係者は三者はさん

すくみになっており、対立関係にある事も多く事業再生は難しいです。

私的整理ガイドラインが2022年3月4日に発表となり、4月15日から新たな事業再生の時代がスタート

します。ただ新たなルールのもとでも、事業再生の実践の難しさは変わりありません。

私の知っている現場を再生できる事業再生の専門家は、苦労人ばかりで、キャリアの毛並みも良いとは

言えません。人間的にも人格が陶冶されているという感じでもありません。

しかし、“あちらを立てればこちらが立たない”状況で優先順位を決めて果断に実行します。

強烈な当事者意識の元、結果責任はとるつもりでやっています。

この人達に共通するのは、事業再生の難しさ、さんすくみの構造をよく理解しています。

あなたも難しい事業再生に成功するために、この構造を理解されると役に立つと思います。