金融円滑化法(2013年3月末終了)により返済緩和(リスケジュール)が簡便な経営再建支援

となり、事業再生は緊張感を失いました。現在もなお円滑化法の精神は引き継がれるとして同

様の状況が続いています。これは果たして良い事なのか?と様々に議論されています。

金融円滑化法以前は『私的整理ガイドライン』に基づく、私的整理として事業再生がありまし

た。円滑化法施行2009年12月より前の事業再生は円滑とはかけ離れた状況でありました。

債権者(金融機関)と債務者(会社)が、債権回収と再建による経済合理性を天秤にかけ丁々

発止で激論を交わす激しい交渉でした。例えとしては、金の卵を産む鶏をしめて換金するか、

鶏を生かして金の卵を産ませることにより少しずつ回収していくかの選択というとイメージが

つくかもしれません。

私的整理ガイドラインでは再生案に全債権者が合意できない場合は不成立となり、破産などの

法的倒産処理手続きの申立によって事態の収拾を図ることとされています。

その為、債務者は「破産するぞ!破産されたくなければ債権者も譲歩を!」ともいうべき、瀬戸

際外交や弱者の戦略とも言うべき手法として私的整理ガイドラインを活用しました。

円滑化法前はバブル崩壊前のメインバンク制の名残があり、メインバンクは今よりも会社を守

り育てる意識が強かったです。そのためメインバンクが主導して再建策をまとめることも多か

ったです。

下位行(残高シェアが少ない金融機関)は私的整理ガイドラインが全会一致原則であることを

逆用して、再生案に非協力を貫くことにより、メインバンクは破産を回避するため債権を肩代

わり(メイン寄せ)したり、保全の多いメインバンクが不利となる被保全プロラタ方式(不動

産等の保全分は債権残高から差し引いた債権額よりシェアを計算する方法)によるリスケジュ

ールを容認するなどし、譲歩してでも再建計画をまとめようとしました。

現在でも残高が最も多い銀行をメインバンクと呼称し、再建策をまとめるために主導的な役割

を果たします。(再生支援協議会が取扱うにはメイン行の同意が絶対条件)しかし、従前と違

い、不動産担保や保証協会による保全で、債権額のすべての回収が見込まれる「フル保全」であ

るメインバンクも多くなりました。(中小企業へのプロパー融資比率の減少が背景)

その為、事業再生に失敗し最終的な最大債権者はどこか?と会社清算時の破産配当を試算した

場合に、最大債権者が保証協会や保全の遅れた準メイン(サブ行とも言われる)になるケース

もあり、メインバンクが全面的に主導する再生案件はめずらしくなってきています。

少し脱線致しましたが、事業再生を機会にお得意先様であった会社は、金融機関にとって約定

通りに支払えなかった債務者となります。債権者と債務者の関係、取り立てられる人と取り立

てる人という関係になります。

円滑化法によりこの関係性の変化を明確に理解しないまま、リスケジュールに突入してしまっ

ている経営者もいるように私は感じています。昔は、生きるか死ぬか、全財産を失う覚悟でリ

スケジュールを申し込みました。その為、再生計画も真摯な抜本的な改善施策を伴うものであ

りました。

残念ながら現在の事業再生は覚悟の無い中で、債権者と債務者が馴れ合いかのようです。債権

者の都合により抜本的な再建策を避け、万年リスケとも言える状態に陥っている事案も散見さ

れます。

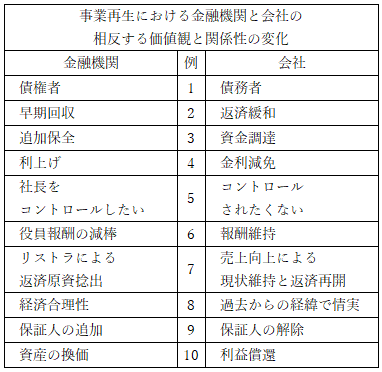

そこで敢えて私はコロナ禍で事業再生にチャレンジする社長に、厳しい事業再生の構図を理解

頂きたいと思っています。下記に良くある事業再生における金融機関と会社側の相反する価値

観をまとめました。

一つ一つを解説することは致しませんが、お金が足りずに返済ができないということにより、

最初に約束を破ったのは会社です。そのため、金融機関の要望を入れる形にしなければ、債務

者としての会社の願いは叶えられないという前提があります。

その上で、金融機関の要求をすべてを飲んでしまえば、会社は解体され整理されるのと同じと

いう危険性もあります。それは場合により極大回収を指向する金融機関の利益にも適わないです。

そこに再生案の成り立つ一閃の可能性が見えてきます。両社の相反する価値観の元、事業再生

を成功させるという大義の下で大同団結する一致点を見いだすのが事業再生です。

私的整理ガイドラインは2022年3月末を目処に改正されるとのことで、全国銀行協会で議論が

進んでいるものと思われます。

改正のポイントは、債務超過解消年数の基準緩和、全会一致原則の緩和、メイン行主導での債

務圧縮策がまとめられるような仕組み作り、ではないかと言われています。

コロナ禍を脱却するために、痛手を負った中小企業を再建すべくルールの検討が始まっていま

す。事業再生の原点を振り返りながら、債権者と債務者という相反する価値の中で再建策をま

とめるためのエッセンスを感じて頂けましたら幸いです。